À propos de Patrice DELECLUSE

Partner chez Hubadviser

Patrice possède plus de 35 ans d’expérience dans le pilotage de la performance et la transformation numérique. En tant qu’ancien Vice-Président chez Gartner, il a accompagné plus de 50 DSI dans la modernisation de leurs systèmes d’information, la gestion de la dette technique et l’alignement stratégique des investissements IT. Patrice a également exercé comme DSI pour des entreprises de renom telles que PwC, McKesson Europe AG, et Mars Europe, où il s’est concentré sur l’optimisation des coûts et la création de valeur. Son expertise, couvrant à la fois les secteurs des services, de la distribution et des biens de grande consommation, fait de lui un leader reconnu dans l’accompagnement des DSI pour répondre aux attentes stratégiques des directions générales.

Avec plus de 40 ans d’expérience dans l’IT et l’accompagnement de plus de 50 DSI, Patrice DELECLUSE nous partage des outils et des méthodologies pour structurer, défendre et aligner les budgets sur les priorités stratégiques de l’entreprise. Que vous cherchiez à maîtriser vos coûts, justifier vos investissements ou répondre aux attentes des directions financières, cet article vous donne toutes les clés pour transformer le budget en un levier de performance.

Introduction : le casse-tête du budget DSI et la comptabilité analytique comme solution

Cela fait plus de quarante ans que j’évolue dans le monde de l’IT. Au fil de ma carrière, j’ai eu la chance de coacher plus de cinquante Directeurs des Systèmes d’Information (DSI), d’abord chez Gartner, puis chez Hubadviser. Et, d’année en année, je retrouve toujours la même problématique qui les tourmente : comment construire son budget DSI ?

Les questions fusent :

- Où commencer ?

- Que mettre dans ce budget ?

- Comment le défendre en réunion de direction ?

- Quelles dépenses prioriser ?

La liste est longue, et il est facile de perdre pied. Mais à force d’échanges et de pratiques sur le terrain, j’ai fini par adopter et faire adopter un outil simple et puissant : La comptabilité analytique du DSI. Il s’agit d’un document qui permet de catégoriser, de trier et de filtrer toutes les composantes financières liées à l’IT. En d’autres termes, il donne une vision claire et structurée de l’ensemble du budget, ce qui facilite non seulement son suivi, mais aussi sa défense face à sa direction financière et/ou générale.

En réalité, toute la difficulté consiste à répondre aux deux grandes questions qui obsèdent vos interlocuteurs financiers :

1. Notre dépense informatique est-elle maitrisée ?

2. Notre dépense informatique est-elle consacrée aux bonnes choses ?

C’est précisément là que la comptabilité analytique prend tout son sens. Elle offre un langage commun entre la DSI et la Direction Financière, un langage qui va au-delà de l’aspect purement technique pour se concentrer sur la valeur apportée à l’entreprise.

Partie 1 : Comment construire son budget IT ?

Créer une comptabilité analytique du budget de la DSI : mon histoire et la méthode qui a tout changé

Il y a encore quelques années, je voyais la préparation de mon budget DSI comme une véritable épreuve. Chaque fin d’année, je passais des jours à éplucher mes historiques de dépenses, à remplir des tableaux Excel interminables, pour ensuite me justifier auprès de la direction financière.

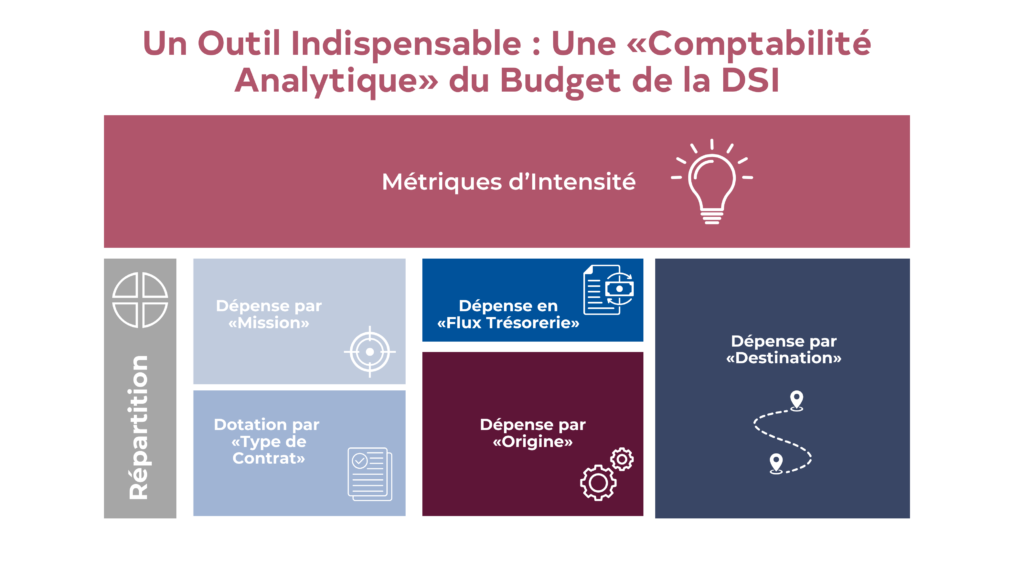

Puis, j’ai découvert qu’il existait un moyen simple et rapide de bâtir une comptabilité analytique solide pour ma DSI, qui se base sur 5 dimensions.

Les 5 dimensions à prendre en compte

1. Trésorerie (CAPEX vs OPEX)

La première étape a consisté à dissocier les dépenses en deux grandes catégories :

CAPEX (Capital Expenditures) : tout ce qui relève des investissements amortissables (nouveaux serveurs, ordinateurs, licences longue durée…).

OPEX (Operating Expenditures) : les dépenses de fonctionnement courantes (abonnements, frais de support, salaires…).

2. Dépenses par mission : MCO/MCS, croissance, transformation

Je me suis ensuite attaqué à la classification selon la finalité de chaque dépense en trois catégorie :

- MCO/MCS (Maintien en Conditions Opérationnelles / Sécurité) : tout ce qui sert à garder l’existant performant et sécurisé.

- Croissance : les initiatives conçues pour soutenir l’augmentation de l’activité (extensions, ouvertures de nouveaux sites…).

- Transformation : les projets innovants ou stratégiques qui changent la donne (digitalisation, refonte d’applications métiers…).

« Autrefois, je mettais tout dans un fourre-tout “Projets divers”. Aujourd’hui, je peux démontrer précisément la part du budget destinée au maintien de l’existant, celle dédiée à accompagner la croissance et enfin celle qui finance l’innovation. »

3. Origine des dépenses : matériel, logiciels, personnel (interne/externe)

Au-delà de la finalité, j’ai voulu comprendre qui ou quoi générait les coûts. Pour cela, j’ai ajouté une colonne “Catégorie d’origine” :

- Matériel : serveurs, équipements réseau, postes de travail…

- Logiciels : licences, abonnements cloud, outils de développement…

- Personnel : salaires, prestations de conseil, sous-traitance…

4. Destination des dépenses : applications, infrastructure, support global

J’ai également jugé important de distinguer où concrètement allait l’argent. J’ai donc séparé mes dépenses par pôle d’activité :

- Applications : toute dépense spécifique à un logiciel ou à une solution métier (ERP, CRM…).

- Infrastructure : réseaux, datacenters, serveurs, etc.

- Support global : maintenance ou services transverses non directement associés à une appli en particulier.

Au final, j’ai pu clarifier quels projets étaient centrés sur des applications clés et quels investissements visaient à soutenir la base technologique globale.

5. Les métriques d’intensité

Enfin, pour donner encore plus de sens à mes tableaux, j’ai intégré deux indicateurs d’intensité :

- La part du budget DSI dans les charges d’exploitation de l’entreprise.

- La part du budget DSI dans le chiffre d’affaires.

Avec ces pourcentages et ratios, ma Direction Financière peut instantanément comparer notre DSI à d’autres départements ou se référer à des benchmarks extérieurs.

Un vrai changement de perspective

Depuis que j’ai mis en place cette comptabilité analytique en cinq dimensions, mon tableau de bord est devenu plus qu’un simple rapport : c’est un véritable outil de pilotage. La Direction Financière trouve des réponses claires à ses questions, et moi, je sais comment organiser mes investissements.

Voici ci-dessous une vue du budget à obtenir :

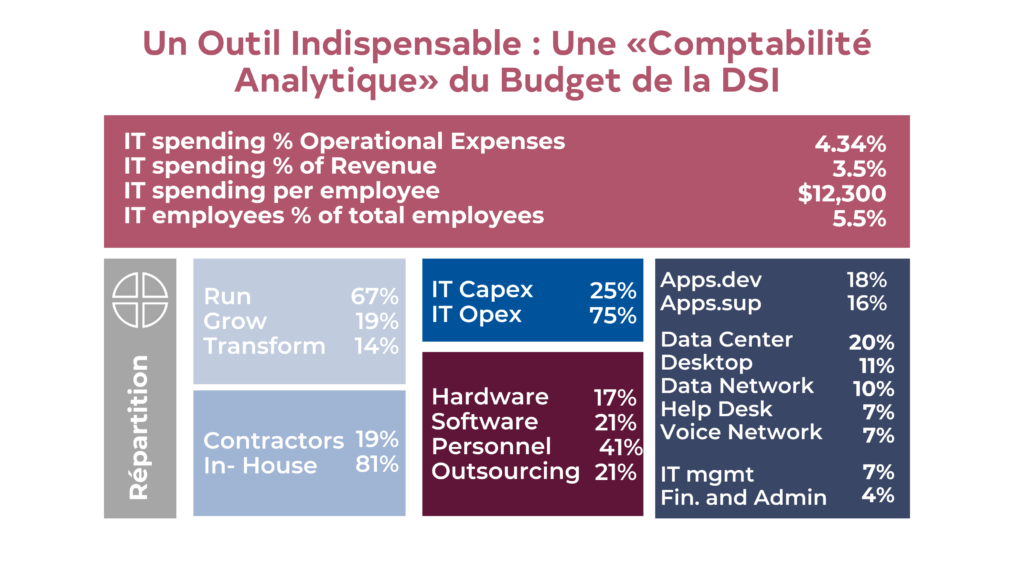

Ici avec des métriques que l’on retrouve dans pour une DSI classique :

PARTIE 2 : Comment vendre le budget de la DSI au DAF ?

Après avoir élaboré votre budget en apportant à votre Direction Financière une vision précise (grâce notamment à la comptabilité analytique et ses cinq dimensions), la prochaine étape consiste à le « vendre » efficacement. Pour y parvenir, il ne suffit pas de lister des chiffres : il faut raconter une histoire, mettre en avant la création de valeur et démontrer comment ces dépenses vont soutenir la stratégie globale de l’entreprise.

1. Adopter une posture de gestionnaire « business »

La première règle d’or est de parler « business » et non de rentrer dans des détails trop techniques. Certes, vous, en tant que DSI, savez parfaitement ce qu’est un routeur, un firewall ou un outil de monitoring. Mais pour convaincre, vous devez être capable de traduire ces sujets en bénéfices concrets pour l’entreprise. Ainsi, au lieu de présenter votre demande de 50 000 euros pour déployer de nouveaux routeurs, préférez expliquer qu’il s’agit d’investir 50 000 euros pour assurer la continuité des communications, fluidifier les échanges de données et garantir une meilleure qualité de service pour toutes les équipes. Grâce à cet angle, la Direction Financière comprend rapidement l’impact sur la productivité, la collaboration et in fine, sur l’activité de l’entreprise.

Ce changement de posture est essentiel : vous n’êtes pas là pour détailler la dernière version d’un logiciel ou décrire à quel point un serveur est performant, mais pour montrer comment ces solutions vont contribuer à la stratégie et au positionnement de l’entreprise sur son marché.

2. Distinguer clairement dépenses de fonctionnement et dépenses d’investissement

Il existe deux grandes catégories de dépenses : celles qui relèvent du fonctionnement et celles qui relèvent de l’investissement. Les premières englobent la maintenance, l’exploitation et tout ce qui permet simplement de faire tourner la machine. Les secondes visent à donner à l’entreprise un avantage compétitif grâce à des projets plus ambitieux.

Dépenses de fonctionnement

Prenons l’exemple d’un logiciel de gestion de notes de frais. Il est évident que cette solution n’a pas, en elle-même, un impact monumental sur la compétitivité. Elle est cependant indispensable pour assurer une bonne gestion administrative. Dans ce cas, ce que vous devez mettre en avant auprès de votre Direction Financière, c’est la recherche systématique du meilleur rapport qualité-prix : montrez que vous avez étudié le marché, comparé les offres, négocié avec différents prestataires. Prouvez que vous ne proposez pas cette dépense à la légère mais qu’il y a un réel souci d’efficacité économique derrière.

Dépenses d’investissement

En revanche, lorsqu’il s’agit d’investissements plus conséquents, vous devez souligner leur retour sur investissement (ROI) et leur impact stratégique. Imaginons une société industrielle qui souhaite digitaliser ses usines en s’équipant d’outils de data analytics. Expliquez, chiffres à l’appui, en quoi ce projet peut améliorer la production, réduire le temps d’arrêt des machines, optimiser les chaînes de montage et donc réduire les coûts ou augmenter la qualité. Un tel argumentaire démontre à votre Direction Financière que la DSI est non seulement en phase avec la stratégie de l’entreprise, mais qu’elle contribue directement à la création de valeur et à la compétitivité sur le marché.

3. Rassurer la Direction Financière sur votre posture de « business partner »

Enfin, dans votre discours, il est crucial de véhiculer l’idée que vous agissez comme

un partenaire stratégique et non comme un simple « acheteur de technologies ».

- Montrez que votre DSI s’implique sur des aspects budgétaires : vous savez où vous allez, pourquoi vous y allez et combien cela va coûter.

- Mettez en avant que vous ne raisonnez pas qu’en termes de « coûts informatiques », mais en gains pour l’organisation : gain de temps, de productivité, amélioration de la réactivité, de la compétitivité…

- Soulignez que vous travaillez en étroite collaboration avec les différents métiers pour comprendre leurs besoins et y apporter des solutions de manière efficace et pérenne.

En somme, la présentation de votre budget DSI est bien plus qu’un simple exercice de reporting financier : c’est l’occasion de

valoriser le rôle stratégique de la fonction informatique au sein de l’entreprise et de montrer que vous êtes un réel moteur de croissance. Toute la subtilité réside dans cette capacité à convertir les aspects techniques en éléments de valeur ajoutée, parlants pour la Direction Financière, mais aussi pour l’ensemble de la Direction Générale.

PARTIE 3 : Parlez aussi de ce que vous ne dépensez plus

Quand vient l’heure de présenter votre budget, l’instinct vous poussera peut-être à mettre en avant tout ce que vous allez financer pour l’année ou les mois à venir. C’est logique : vous voulez expliquer vos nouveaux projets, justifier la hausse éventuelle de certaines lignes de dépenses, et démontrer la valeur que la DSI apporte à l’entreprise.

Pourtant, il ne faut pas négliger un autre aspect tout aussi essentiel : montrer ce que vous n’allez plus dépenser. Cette démarche est capitale pour la Direction Financière, qui souhaite s’assurer que votre budget n’enfle pas de manière incontrôlée. Pour elle, comprendre que vous pouvez arrêter certains investissements et donc libérer des ressources est la preuve que vous pilotez vos projets avec réalisme et maturité.

Montrez les projets que vous concluez…Et aussi les échecs

Mettez en avant ceux qui n’ont plus besoin de financement parce qu’ils ont abouti aux résultats attendus. C’est un message fort : le budget consacré à ces chantiers se libère pour d’autres priorités. Le budget est aussi un moyen de communiquer.

Il peut être aussi tentant de cacher sous le tapis les échecs ou les initiatives infructueuses. Mais cette approche se retourne souvent contre vous :

- On pourrait vous reprocher de ne jamais mentionner vos ratés, ce qui entamerait votre crédibilité.

- Vous donneriez l’impression de ne faire que réclamer du budget pour de nouvelles idées sans jamais rendre compte de celles qui n’ont pas marché.

Au contraire, mettre carte sur table en disant « Nous arrêtons tel projet, car le ROI n’est pas au rendez-vous » vous positionne comme un partenaire fiable. La sincérité nourrit la confiance : la direction comprend que vous ne cherchez pas à masquer des dépenses superflues et que vous réorientez les ressources vers des initiatives plus prometteuses.

En définitive, parler de ce que vous ne dépensez plus est une preuve supplémentaire de votre maturité budgétaire. C’est un signal fort envoyé à la Direction Financière : vous savez prendre en compte les enjeux business et prendre des décisions d’arbitrage, même lorsque cela implique d’admettre qu’un projet n’a pas été concluant. C’est ainsi que l’on construit une vraie relation de confiance et de co-responsabilité dans la gestion du budget DSI.

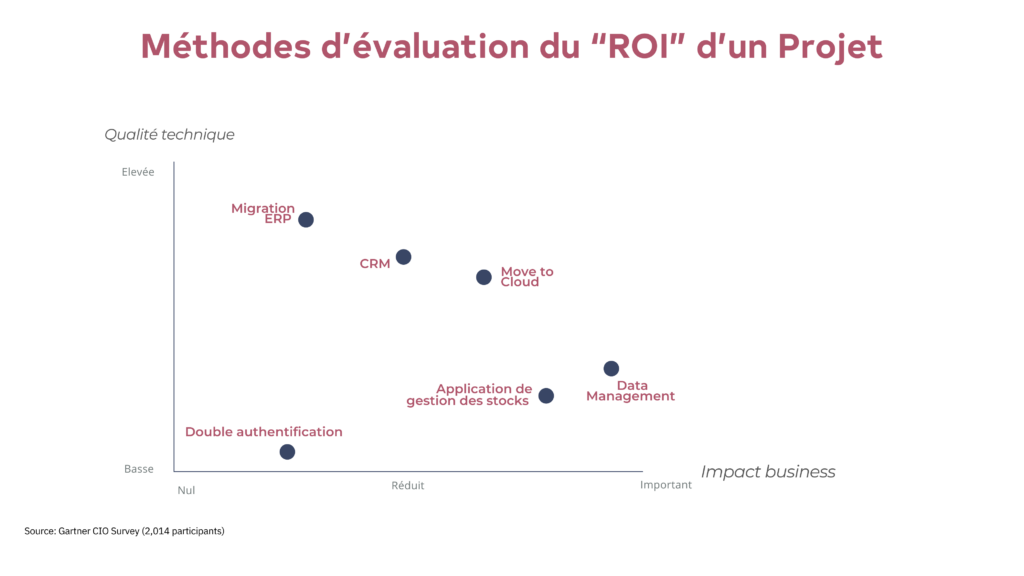

Utilisez une matrice d’évaluation du ROI

Pour déterminer quels projets méritent encore des ressources et lesquels doivent être arrêtés, je vous recommande de recourir à une matrice de ROI. Elle permet de classer vos projets selon :

- Leur valeur business

- La qualité technique

Avec un tel outil, vous identifiez rapidement les projets à fort potentiel à poursuivre, et ceux qui consomment trop de ressources pour trop peu de résultats.

Ici, la représentation de cette matrice :

PARTIE 4 : Ne pas omettre les facteurs de complexité

Même si la comptabilité analytique apporte une excellente visibilité, il ne faut pas oublier que le budget DSI s’inscrit dans un écosystème complexe, soumis à des contraintes qui dépassent la simple répartition des coûts. Voici quatre éléments à garder en tête :

- Vision P&L (Compte de Résultat)

Le budget que vous présentez aujourd’hui aura un impact immédiat sur le résultat de l’année suivante (N+1). Pourtant, cette vision purement « comptable » n’est pas toujours suffisante pour appréhender la valeur stratégique ou l’effet à plus long terme de certaines dépenses IT. - Shadow IT

De nombreux services métiers prennent l’initiative d’acheter des solutions numériques hors du contrôle de la DSI, ce qui génère des coûts « cachés ». Pour la Direction Financière, ces dépenses hors radar compliquent le suivi budgétaire global. En tant que DSI, on attend souvent de vous que vous trouviez un équilibre, voire des compensations, pour maîtriser cette fraction non négligeable de la dépense informatique. - CAPEX vs OPEX

Les investissements (CAPEX) se traduisent par des amortissements qui pèsent sur plusieurs exercices, alors que les frais de fonctionnement (OPEX) ont un effet immédiat sur le compte de résultat. Cet écart de temporalité perturbe parfois les repères financiers de votre direction. Vous devrez donc expliquer clairement pourquoi vous optez pour l’un ou l’autre mode de financement. - Contrats pluriannuels

Dans bien des cas, 70 % du budget DSI est déjà engagé dans des contrats longue durée (licences logicielles, maintenance, infogérance, etc.). Cette faible flexibilité limite les marges de manœuvre pour ajuster rapidement le budget. Il est donc primordial de cartographier tous ces engagements et de démontrer que vous en maîtrisez les échéances et les coûts.

En gardant ces quatre dimensions à l’esprit, vous pourrez mieux anticiper les questions et les points de blocage potentiels, et ainsi renforcer la crédibilité de votre démarche budgétaire.

Conclusion : un budget DSI, levier de performance et de crédibilité

En définitive, construire et présenter un budget DSI clair, cohérent et stratégiquement aligné est un exercice incontournable pour renforcer la crédibilité de votre département informatique et démontrer votre rôle de moteur de croissance. Grâce aux différentes méthodes évoquées de la comptabilité analytique à l’identification des projets à arrêter, vous pouvez non seulement mieux piloter vos dépenses, mais aussi gagner la confiance de votre Direction Financière et de l’ensemble de vos interlocuteurs.

Si vous souhaitez approfondir votre réflexion, partager vos questions ou simplement discuter de la construction budgétaire et de votre stratégie IT de manière plus globale, n’hésitez pas à nous le faire savoir. Nous serions ravis d’organiser un rendez-vous pour vous accompagner dans l’optimisation de vos projets et de votre feuille de route.